Presentación

Desde mi incorporación en 2008 como Controller Financiero en la Clínica Dental Rafael Pla, y posteriormente, en 2020, como Área Manager en la Asociación Best Quality Dental Centers (BQDC), he procurado transmitir a mi entorno profesional —a través del aprendizaje continuo y de la experiencia diaria en clínica, y siempre desde la humildad, la prudencia y el respeto hacia la profesión dental— el gran valor que el control de gestión aporta al crecimiento, la sostenibilidad y la viabilidad de la clínica dental.

Introducción

La optimización de costes en una clínica dental no consiste en recortar, sino en gestionar con criterio. Debe abordarse desde una perspectiva estratégica, basada en datos reales y procesos claramente definidos. Reducir costes sin comprometer la calidad asistencial ni la confianza del paciente es posible cuando se actúa sobre los tres principales grupos de coste —consumo de materiales, fabricación de prótesis y costes de personal—, donde cada decisión de gestión tiene un impacto inmediato y medible en la rentabilidad.

La evolución del sector, marcada por una competencia creciente, presión sobre los márgenes y expectativas cada vez mayores por parte de los pacientes, exige modelos de gestión más eficientes y una revisión constante de los procesos internos. Hoy, la capacidad de una clínica para controlar estos costes determina no solo su resultado económico a corto plazo, sino también su estabilidad y su potencial de crecimiento a largo plazo.

Acciones clave

Optimización del consumo de materiales

La gestión del consumo de materiales es uno de los factores más determinantes en la eficiencia operativa de una clínica dental. Optimizar no es recortar: es controlar el uso, la rotación y el valor de los materiales, profesionalizar los procesos de compra y tomar decisiones basadas en datos reales, no en percepciones internas.

Una gestión rigurosa de los recursos permite minimizar la pérdida de material, evitar compras innecesarias y asegurar la disponibilidad del material necesario en cada gabinete cuando se precise, sin generar sobrecostes ni obsolescencia.

Clave de control de gestión: implementar un sistema de control de consumo de materiales que permita detectar desviaciones y aplicar medidas correctoras de forma inmediata

Definición del catálogo de materiales

Un catálogo excesivamente amplio, con múltiples referencias para un mismo uso clínico, genera sobrecostes en los procesos de compra, incrementa los costes de almacenamiento y gestión de inventario, y eleva el riesgo de obsolescencia y caducidades. Reducir el catálogo sin afectar a la calidad asistencial permite mejorar la eficiencia, negociar mejores condiciones con los proveedores y asegurar una mayor rotación del stock.

Clave de control de gestión: definir un catálogo de materiales de máxima calidad, aprobado por la dirección médica y segmentado por especialidad y tipo de tratamiento, con excepciones justificadas y revisiones periódicas.

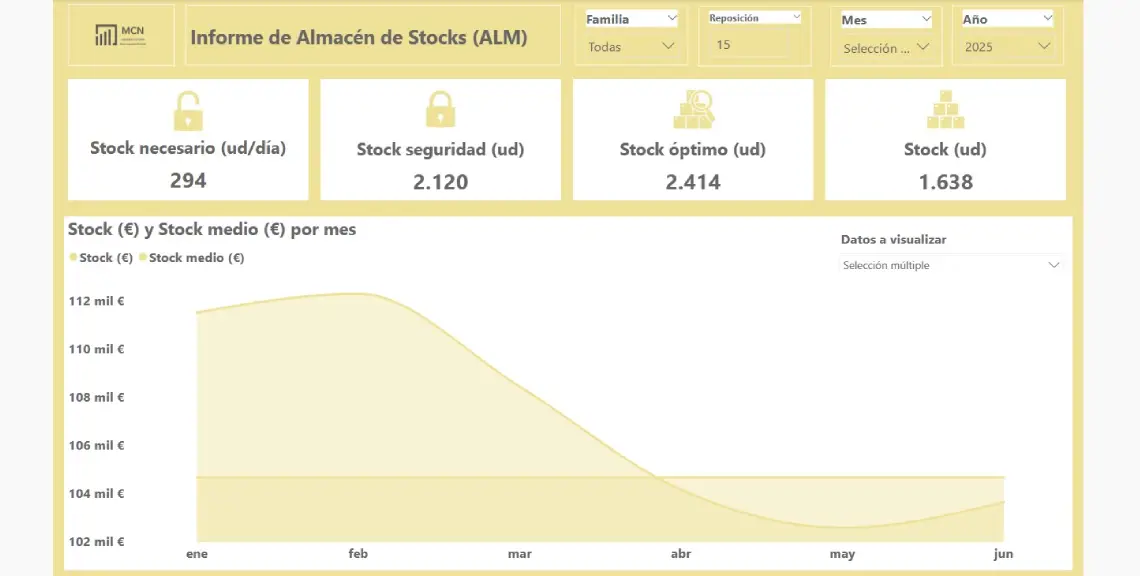

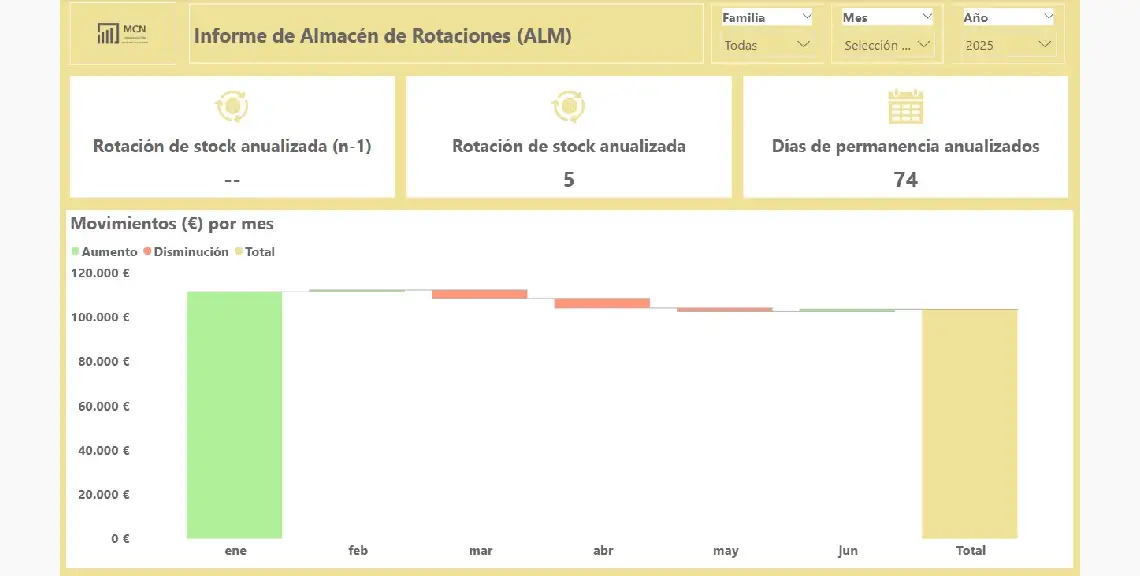

Inventario ajustado a rotación y consumo real

El inventario debe alinearse con las necesidades reales de consumo. Para ello, es fundamental calcular el consumo promedio mensual por artículo o familia, establecer un stock mínimo de seguridad que garantice el abastecimiento según la rotación de cada material y utilizar herramientas de gestión que permitan controlar entradas, salidas, precios, rotaciones y fechas de caducidad. Un inventario optimizado reduce el inmovilizado, minimiza obsolescencias y evita compras innecesarias.

Clave de control de gestión: consolidar los pedidos para evitar compras urgentes y sobrecostes de envío, y realizar un recuento mensual de materiales que permita ajustar posibles diferencias de inventario y prevenir obsolescencias y caducidades.

Compras planificadas y negociación con proveedores

Una gestión centralizada de compras refuerza el poder de negociación de la clínica y permite obtener mejores precios en materiales, reducir o eliminar costes de envío, conseguir rappels por volumen de compra anual, acceder a promociones directas de los fabricantes y negociar plazos de pago más amplios sin incrementar el precio final de los materiales. Una planificación adecuada de las compras evita urgencias, estabiliza el inventario y mejora la previsión financiera.

Clave de control de gestión: seleccionar adecuadamente a los proveedores es esencial para garantizar precios competitivos, estabilidad en el suministro, cumplimiento de plazos, asistencia efectiva ante incidencias y acceso actualizado a novedades y lanzamientos.

Una planificación adecuada de las compras evita urgencias, estabiliza el inventario y mejora la previsión financiera

Protocolos de uso y control del consumo

La falta de criterios uniformes en los procesos clínicos es una de las principales causas de sobreconsumo de materiales. Definir estándares de material por tipo de tratamiento —especificando fabricante, cantidades y criterios de uso—, formar al equipo en buenas prácticas de utilización de materiales y rotatorios, y registrar las incidencias para aplicar medidas correctoras contribuye a controlar y reducir el consumo. La protocolización permite anticipar necesidades, simplificar el control de materiales y garantizar el cumplimiento de los procedimientos.

Clave de control de gestión: La uniformidad entre gabinetes y profesionales reduce desviaciones y garantiza un uso eficiente de los recursos materiales.

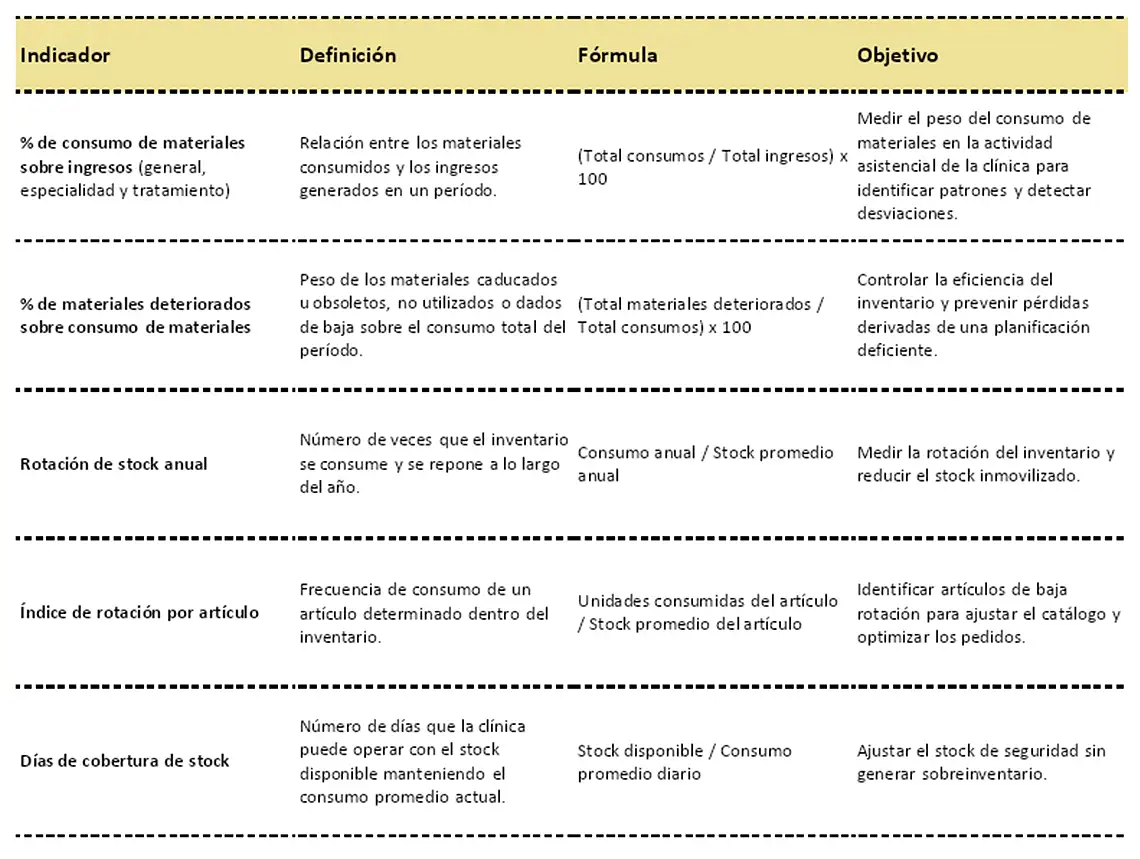

Indicadores de control y detección de desviaciones

Disponer de indicadores fiables y actualizados facilita una gestión proactiva, evita decisiones basadas en percepciones y mejora la eficiencia económica de la clínica. El seguimiento periódico de métricas clave permite anticipar problemas, implementar mejoras y evaluar el impacto real de las decisiones de gestión.

Clave de control de gestión: el análisis mensual de indicadores permite identificar patrones de consumo, corregir desviaciones, ajustar los procesos de compra y, cuando sea necesario, renegociar condiciones con los proveedores.

Ejemplos de indicadores

Notas técnicas

- Los indicadores deben medirse siempre en euros y en unidades, para comparar consumos y desviaciones con fiabilidad.

- La evolución es más relevante que el valor absoluto, porque muestra tendencias de consumo y la eficacia de las medidas correctoras a lo largo del período analizado.

- Las comparativas internas (entre especialidades, doctores o gabinetes) son más útiles que las comparativas externas, porque reflejan el comportamiento real de la clínica en su propio contexto operativo.

- Los períodos de análisis deben ser homogéneos (mensual, trimestral o anual) para simplificar comparaciones y evitar interpretaciones sesgadas.

Conclusión

La optimización del consumo de materiales no es un ejercicio puntual, sino un proceso continuo que combina control, análisis y toma de decisiones fundamentadas. La definición de un catálogo eficiente, un inventario ajustado a la rotación real, la planificación de compras, la protocolización del uso y la medición sistemática mediante indicadores convierten el consumo de materiales en un área estratégica de gestión.

Cuando la información se convierte en una herramienta de control de gestión, la clínica gana capacidad para anticipar necesidades, reducir costes innecesarios y mejorar su rentabilidad sin comprometer la calidad asistencial. Implementar estos mecanismos de manera consistente sienta las bases para una gestión más profesionalizada y sostenible a largo plazo.

Cuando la información se convierte en una herramienta de control de gestión, la clínica gana capacidad para anticipar necesidades, reducir costes innecesarios y mejorar su rentabilidad

Caso de éxito real

En 2012 implementamos en una clínica dental un sistema de contabilidad analítica por centros de coste (departamentos) y centros de beneficio (especialidades), con dos objetivos claros: conocer el consumo real de materiales y de laboratorio en cada una de las especialidades médicas que ofrecía la consulta —conservadora, endodoncia, implantología, ortodoncia, periodoncia y prótesis— y determinar si cada una de ellas generaba un margen de contribución (ingresos – costes variables) suficiente para sostener los costes fijos de estructura y aportar rentabilidad a la clínica.

El primer paso en la implantación de este sistema de costes fue profesionalizar la gestión de compras y de inventario.

Después de tres meses de trabajo, el resultado fue contundente: eliminamos materiales caducados del almacén, vendimos material obsoleto derivado de nuevas técnicas, minimizamos pérdidas en tres especialidades y optimizamos el rendimiento en otras tres, redujimos el catálogo en un porcentaje significativo, optimizamos los costes de almacenamiento y gestión de inventario, evitamos compras urgentes e innecesarias, detectamos desviaciones y patrones de consumo, establecimos un stock mínimo de seguridad, obtuvimos mejores precios, conseguimos rappels por volumen de compra, accedimos a promociones directas de los fabricantes, concienciamos al equipo sobre el uso responsable de los materiales, controlamos el consumo a nivel general, por especialidad y por tratamiento, y definimos indicadores clave para impulsar mejoras continuas en el departamento de compras.

Hoy, 13 años después, seguimos trabajando para mantener y mejorar este nivel de profesionalización, sin comprometer la calidad asistencial ni la confianza del paciente.

Reflexión personal

“Los principios y valores de un controller no son incompatibles con los de un doctor; al contrario, son complementarios. Ambos deben desarrollar su labor bajo un riguroso código profesional y ético: el doctor, diagnosticando la mejor solución para los problemas de salud oral, funcional o estética del paciente; y el controller, diagnosticando la mejor solución para los problemas económicos, financieros y de gestión de la clínica.”