Presentación

Desde mi incorporación en 2008 como Controller Financiero en la Clínica Dental Rafael Pla, y posteriormente, en 2020, como Área Manager en la Asociación Best Quality Dental Centers (BQDC), he procurado transmitir a mi entorno profesional —a través del aprendizaje continuo y de la experiencia diaria en clínica, y siempre desde la humildad, la prudencia y el respeto hacia la profesión dental— el gran valor que el control de gestión aporta al crecimiento, la sostenibilidad y la viabilidad de la clínica dental.

Introducción

No es extraño encontrar clínicas dentales con una producción elevada, una agenda llena y un equipo clínico consolidado que, aun así, conviven con una tensión financiera recurrente.

Clínicas con un volumen de actividad y niveles de facturación relevantes que, en apariencia, funcionan, pero que periódicamente se ven obligadas a renegociar pagos, recurrir a financiación externa o aplazar decisiones relevantes.

En la mayoría de los casos, el problema no es clínico. El origen está en cómo se financia el día a día de la clínica.

La cuenta de resultados puede mostrar beneficios. Sin embargo, cuando llegan los compromisos de pago —nóminas, proveedores, laboratorio, Seguridad Social o impuestos— la caja no siempre acompaña. Es en esa distancia entre la rentabilidad y la capacidad real de pago donde se hace visible el Fondo de Maniobra.

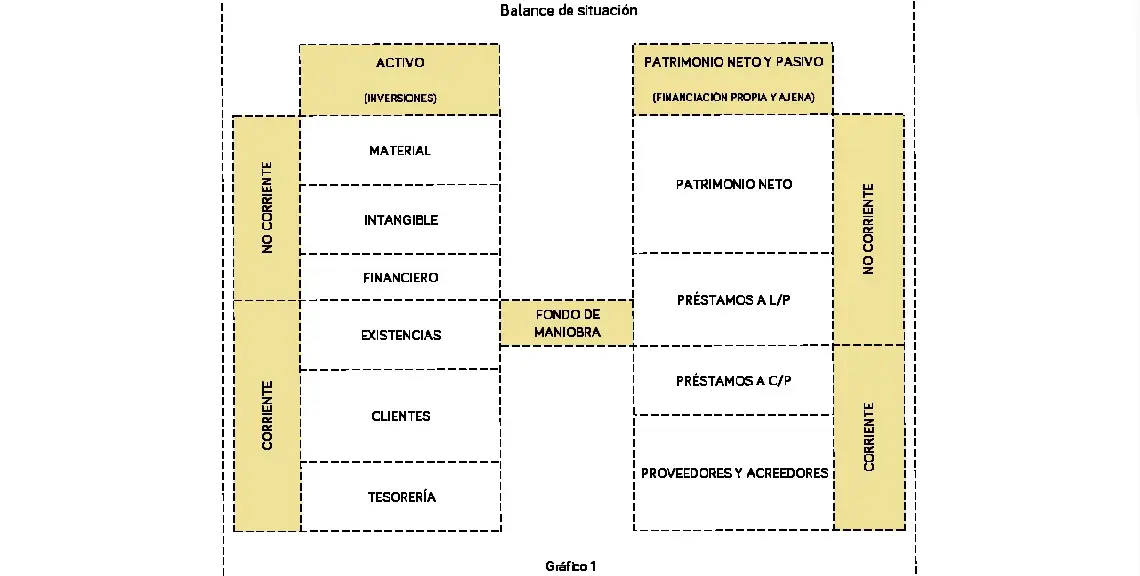

Qué es el Fondo de Maniobra (y por qué importa más de lo que parece)

De forma sencilla, el Fondo de Maniobra se calcula como la diferencia entre el activo corriente y el pasivo corriente:

Fondo de Maniobra = Activo corriente – Pasivo corriente

Desde una perspectiva operativa, esta fórmula expresa algo muy concreto: la diferencia entre los recursos que la clínica puede convertir en liquidez en el corto plazo y las obligaciones que debe atender en ese mismo horizonte temporal.

En el activo corriente se incluyen, principalmente, las existencias de material y consumibles, los derechos de cobro a pacientes por tratamientos realizados o en curso, la tesorería disponible en la caja y cuentas bancarias y otros activos a corto plazo.

En el pasivo corriente se recogen las obligaciones pendientes de pago a proveedores de material y laboratorio, las obligaciones laborales -nóminas y Seguridad Social-, las obligaciones fiscales devengadas, las cuotas de financiación bancaria a corto plazo y el resto de los compromisos con vencimiento próximo.

Más allá de la fórmula, el Fondo de Maniobra responde a una pregunta esencial en la gestión de una clínica dental:¿Dispone la clínica de margen financiero suficiente para sostener su actividad sin generar tensiones recurrentes de tesorería?

- Un Fondo de Maniobra positivo suele indicar capacidad para atender los compromisos del día a día con mayor estabilidad y menor dependencia de financiación externa.

- Un Fondo de Maniobra negativo apunta a un desequilibrio en el corto plazo. No implica necesariamente falta de rentabilidad, pero sí una mayor exposición a tensiones de tesorería y a la necesidad de recurrir de forma recurrente a financiación externa.

- Un Fondo de Maniobra excesivamente elevado, por su parte, tampoco es neutro. Puede ser síntoma de ineficiencias en la gestión del circulante – tesorería o derechos de cobro ociosos- o de decisiones excesivamente conservadoras que limitan la capacidad de inversión y crecimiento.

Por ello, el objetivo no es perseguir un valor “óptimo” en términos absolutos, sino entender qué explica el Fondo de Maniobra de la clínica, si su comportamiento es estructural o coyuntural y, sobre todo, qué decisiones de gestión lo están construyendo o deteriorando.

Ejemplo práctico

Supuesto 1: clínica dental con Fondo de Maniobra tensionado

Imaginemos una clínica dental con los siguientes datos simplificados (cifras orientativas):

- Facturación anual: 1.200.000 €.

- Resultado antes de impuestos positivo.

- Tesorería en banco a cierre de mes: 180.000 €.

Activo corriente:

- Existencias: 20.000 €.

- Cobros pendientes de pacientes financiados: 220.000 €.

- Tesorería: 180.000 €.

- Total, activo corriente: 420.000 €.

Pasivo corriente:

- Proveedores y laboratorio: 190.000 €.

- Impuestos y Seguridad Social devengados: 130.000 €.

- Otros pasivos a corto plazo: 140.000 €.

- Total, pasivo corriente: 460.000 €.

Fondo de Maniobra: – 40.000 €.

Interpretación operativa: la clínica genera beneficios, pero está financiando parte de su actividad. La liquidez no acompaña al ritmo de los compromisos de pago y el crecimiento financiado está acumulando derechos de cobro futuros en lugar de liquidez inmediata.

Supuesto 2: clínica dental con Fondo de Maniobra equilibrado

Ahora imaginemos la misma clínica, mismo volumen aproximado, pero con tres decisiones simples:

- Cobros mejor definidos por fase del tratamiento, con un mayor peso del anticipo en cada etapa.

- Negociación de plazos de pago con el laboratorio, alineando los pagos con tratamientos ya cobrados o parcialmente cobrados.

- Separación explícita de los importes fiscales en tesorería, identificándolos como caja comprometida o no disponible.

Activo corriente:

- Existencias: 20.000 € .

- Tesorería: 160.000 €.

- Cobros pendientes: 160.000 €.

- Total, activo corriente: 340.000 € .

Pasivo corriente:

- Proveedores y laboratorio: 145.000 €.

- Impuestos y Seguridad Social devengados: 95.000 €.

- Otros pasivos a corto plazo: 60.000 €.

- Total, pasivo corriente: 300.000 €.

Fondo de Maniobra: + 40.000 € .

Mensaje clave: no se trata de tener más caja, sino de tener mejor caja —caja libre y realmente disponible- y de alinear los cobros con los compromisos de pago.

Por qué el Fondo de Maniobra es especialmente relevante en una clínica dental

El Fondo de Maniobra es un concepto financiero común a cualquier actividad empresarial. Sin embargo, en el contexto de la clínica dental adquiere una relevancia particular, no por su complejidad, sino por los desajustes específicos que el modelo de gestión introduce entre cobros y pagos.

Una clínica dental realiza tratamientos que se desarrollan a lo largo del tiempo. Desde la primera visita hasta la finalización clínica pueden transcurrir semanas o meses y, durante ese periodo, la clínica asume pagos que debe atender antes de haber cobrado la totalidad del tratamiento. Cuando este desfase no se gestiona con criterio, la clínica comienza a financiar su propia actividad sin ser plenamente consciente de ello.

A esta realidad se suma la rigidez los compromisos de pago. Nóminas, proveedores, laboratorio, préstamos o alquiler tienen vencimientos definidos y no se ajustan al ritmo de aceptación de presupuestos ni a la forma de cobro de los tratamientos. Cuando los cobros no acompañan, la tensión financiera aparece incluso en clínicas con niveles adecuados de rentabilidad.

El tercer elemento es el crecimiento. En la clínica dental, crecer no siempre genera liquidez; en muchos casos, la consume. Un mayor volumen de pacientes implica más personal, más laboratorio, más material y mayor estructura. Cuando ese crecimiento no va acompañado de una planificación adecuada del circulante —entendido como el equilibrio entre lo que la clínica cobra y lo que debe pagar en el corto plazo—, el Fondo de Maniobra se deteriora precisamente cuando la clínica presenta mejores indicadores de actividad.

Por ello, el Fondo de Maniobra no es un indicador secundario en la gestión de una clínica dental. Refleja si el modelo convierte la actividad en liquidez al ritmo adecuado o si, por el contrario, el crecimiento se sostiene sobre tensión financiera.

Qué hace distinto al Fondo de Maniobra en la clínica dental

Una lectura desde la operativa real de la clínica.

En esencia, el Fondo de Maniobra refleja cómo se financia el corto plazo de la clínica. En la clínica dental, esta financiación se comprende mejor analizando los elementos de la operativa diaria que mediante una lectura puramente contable.

Recordemos que, de forma sencilla, el Fondo de Maniobra puede entenderse como la diferencia entre:

Recursos a corto plazo:

- Existencias: materiales y consumibles clínicos no consumidos.

- Pacientes: derechos de cobro por tratamientos realizados o en curso.

- Tesorería: dinero disponible en caja y cuentas bancarias.

Obligaciones a corto plazo:

- Proveedores: pagos pendientes por compras de material y trabajos de laboratorio.

- Acreedores: anticipos de pacientes, nóminas, Seguridad Social, impuestos, préstamos y otras obligaciones recurrentes con vencimiento a corto plazo.

Esta estructura es común a cualquier negocio, pero en la clínica dental presenta particularidades que condicionan directamente su equilibrio.

El lado de los recursos: existencias, pacientes y tesorería

Las existencias suelen tener un peso limitado en comparación con otros sectores, pero no son irrelevantes. Compras adelantadas, sobrestock o una planificación inadecuada de consumibles incrementan innecesariamente la inversión en circulante sin aportar liquidez.

Los pacientes, desde el punto de vista financiero, representan derechos de cobro. Los tratamientos en curso y la financiación interna hacen que la clínica acumule ingresos pendientes que todavía no se han convertido en liquidez. Este punto es especialmente sensible, ya que una clínica puede mantener un alto nivel de actividad sin generar liquidez suficiente en el corto plazo.

La tesorería -caja y bancos- es el elemento más visible, pero también el más engañoso. Parte de ese saldo puede corresponder a anticipos por tratamientos no finalizados o a importes destinados a cubrir costes futuros. Si no separamos tesorería disponible de tesorería comprometida, el análisis del Fondo de Maniobra pierde fiabilidad.

El lado de las obligaciones: proveedores y acreedores

En el lado opuesto se sitúan los proveedores, principalmente de material y laboratorio. En muchos tratamientos, especialmente en aquellos de mayor complejidad, la clínica asume pagos al laboratorio y a determinados proveedores antes de haber cobrado total o parcialmente el tratamiento al paciente. Este desfase entre pagos y cobros es una de las fuentes más habituales de tensión del circulante.

A ello se suman los acreedores, que incluyen no solo financiación bancaria, sino también nóminas, Seguridad Social, impuestos y otras obligaciones con vencimientos definidos. Estas obligaciones no se adaptan al ritmo de cobro de la clínica y deben atenderse con independencia del momento en que el tratamiento se haya cobrado.

Por qué esta estructura es crítica en la clínica dental

La particularidad del sector dental no reside en cada elemento por separado, sino en la forma en que se combinan. Tratamientos que se desarrollan en el tiempo, cobros diferidos de pacientes, pagos anticipados a proveedores y obligaciones con vencimientos definidos, configuran un equilibrio financiero especialmente sensible.

Cuando ese equilibrio se rompe, el Fondo de Maniobra se deteriora. Este deterioro se produce, con frecuencia, en clínicas rentables y con buenos indicadores de actividad, lo que dificulta la detección temprana del problema.

Por ello, en la clínica dental, el Fondo de Maniobra no debe interpretarse únicamente como un indicador contable, sino como un indicador de gestión financiera. Refleja si la clínica convierte su actividad en liquidez de forma ordenada o si, por el contrario, financia su operativa y su crecimiento mediante desequilibrios de circulante.

Señales de alerta habituales en clínicas dentales

El Fondo de Maniobra no se deteriora de forma brusca. En la mayoría de los casos se deteriora de manera progresiva, a través de señales que, si no se interpretan correctamente, tienden a normalizarse en la gestión diaria.

Una de las señales más habituales es la necesidad recurrente de financiación para atender costes operativos. Cuando la clínica depende de pólizas de crédito o de tensiones de tesorería para pagar nóminas, laboratorios o impuestos, no se trata de un problema puntual de caja, sino de un desequilibrio estructural del circulante.

Otra señal frecuente es el crecimiento de la actividad sin una mejora proporcional de la liquidez. Clínicas que incrementan producción o número de pacientes, pero sin que ese crecimiento se traduzca en mayor liquidez. En estos casos, la actividad está consumiendo circulante en lugar de generarlo.

También es una señal de alerta la repetición de meses críticos. Si determinados momentos del año —liquidaciones fiscales, pagas extra o picos de laboratorio— generan tensión de forma sistemática, el problema no es la estacionalidad, sino la falta de planificación del Fondo de Maniobra.

Por último, una tesorería aparentemente elevada que no se traduce en capacidad real de decisión es otra señal clara. Cuando la clínica tiene dinero en bancos, pero no puede invertir, amortizar deuda o afrontar imprevistos sin riesgo, es probable que una parte relevante de esa tesorería esté comprometida.

Decisiones de gestión que impactan directamente en el Fondo de Maniobra

El Fondo de Maniobra no se corrige con ajustes contables, sino con decisiones de gestión concretas. En una clínica dental, varias palancas tienen un impacto directo sobre el equilibrio del circulante.

La primera es la gestión de la política de cobros. Definir correctamente los anticipos, los cobros asociados a cada fase clínica y las condiciones de la financiación interna es clave. Cuanto mayor sea el desfase entre la ejecución del tratamiento y su cobro, mayor será la necesidad de circulante.

La gestión de proveedores y laboratorio es otra palanca crítica. Negociar plazos de pago, alinear los pagos con los tratamientos cobrados y evitar anticipos innecesarios, reduce de forma directa la tensión del Fondo de Maniobra.

La gestión de las obligaciones fiscales tiene un impacto directo en el Fondo de Maniobra. Prever correctamente las obligaciones fiscales, planificar adecuadamente las liquidaciones y separar la tesorería comprometida de la tesorería disponible evita que los impuestos se financien con caja operativa, una de las causas más habituales de tensión del circulante en clínicas rentables.

La gestión de las obligaciones laborales, por su parte, exige el mismo nivel de atención. Nóminas, Seguridad Social y otros costes laborales devengados tienen vencimientos definidos y deben atenderse con independencia del ritmo de cobro de la clínica. Cuando la estructura de personal crece o se producen incrementos salariales sin una planificación financiera previa, el impacto sobre el circulante puede ser relevante.

El crecimiento y las inversiones deben analizarse desde la óptica del circulante, no solo de la rentabilidad esperada. Nuevos equipos, ampliaciones de estructura o incrementos de personal pueden ser decisiones correctas desde el punto de vista estratégico, pero deteriorar el Fondo de Maniobra si no se planifican y financian adecuadamente.

Finalmente, la financiación interna a pacientes, si no se controla, puede convertirse en uno de los principales consumidores de circulante. Crecer financiando tratamientos con recursos propios, exige una planificación previa del impacto en tesorería.

Cierre

El Fondo de Maniobra no es un concepto reservado al balance o al cierre anual. En una clínica dental es una herramienta de gestión que permite entender cómo se financia la actividad diaria y si el modelo convierte el trabajo clínico en liquidez de forma ordenada.

Muchas clínicas son rentables, pero financieramente frágiles. No por falta de pacientes ni por problemas clínicos, sino por desequilibrios de circulante que pasan desapercibidos mientras la actividad crece. El Fondo de Maniobra permite detectar estas tensiones antes de que se conviertan en un problema estructural.

Gestionarlo con criterio implica prever y coordinar cobros y pagos, dimensionar correctamente el crecimiento y tomar decisiones de inversión con una visión financiera completa. No se trata de acumular caja, sino de saber qué caja es realmente disponible y cuál está comprometida.

En un sector cada vez más profesionalizado y competitivo, la diferencia no la marcarán únicamente los resultados clínicos o de actividad, sino la capacidad de gestionar con rigor financiero. Entender y gestionar el Fondo de Maniobra es, en ese sentido, una de las claves para construir clínicas dentales estables, con capacidad de crecer y decidir sin depender permanentemente de la financiación externa.

Reflexión personal

“Los principios y valores de un controller no son incompatibles con los de un doctor; al contrario, son complementarios. Ambos deben desarrollar su labor bajo un riguroso código profesional y ético: el doctor, diagnosticando la mejor solución para los problemas de salud oral, funcional o estética del paciente; y el controller, diagnosticando la mejor solución para los problemas económicos, financieros y de gestión de la clínica.”