Presentación

Desde mi incorporación en 2008 como Controller Financiero en la Clínica Dental Rafael Pla, y posteriormente, en 2020, como Área Manager en la Asociación Best Quality Dental Centers (BQDC), he procurado transmitir a mi entorno profesional —a través del aprendizaje continuo y de la experiencia diaria en clínica, y siempre desde la humildad, la prudencia y el respeto hacia la profesión dental— el gran valor que el control de gestión aporta al crecimiento, la sostenibilidad y la viabilidad de la clínica dental.

Introducción

En términos generales, el fracaso económico de una clínica dental puede deberse a tres causas: que no logre vender sus servicios, que los venda por debajo de su coste o que, aun haciéndolo por encima de este, no consiga cobrarlos a tiempo a sus pacientes.

En un entorno cada vez más competitivo, la rentabilidad de una clínica dental depende tanto de la calidad asistencial como de una gestión económica eficiente. Lograr un equilibrio entre ambas requiere disponer de indicadores que permitan evaluar la salud financiera de la clínica y tomar decisiones fundamentadas en datos objetivos, no en percepciones.

Entre los indicadores de gestión económica, el punto de equilibrio es uno de los más relevantes, ya que permite conocer a partir de qué nivel de actividad la clínica cubre sus costes y empieza a generar beneficios.

En las siguientes líneas analizaremos la estructura del punto de equilibrio, su utilidad práctica en la gestión diaria y las principales estrategias para mejorarlo y fortalecer la rentabilidad de la clínica dental.

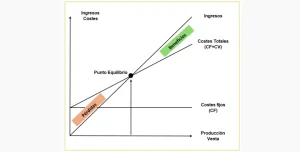

El punto de equilibrio

El punto de equilibrio indica el nivel mínimo de actividad que una clínica necesita para cubrir la totalidad de sus costes, tanto fijos como variables. En ese punto, ni gana ni pierde dinero, ya que su resultado económico es igual a cero. Cuando la actividad se sitúa por debajo de ese nivel, la clínica incurre en pérdidas; por el contrario, si lo supera, comienza a generar beneficios.

Una vez alcanzado el punto de equilibrio, cualquier incremento en la actividad se traduce directamente en un aumento del beneficio. Al estar cubiertos los costes fijos, la mayor parte de los ingresos adicionales contribuye al resultado positivo de la clínica.

Estructura del punto de equilibrio

La estructura del punto de equilibrio se compone de tres elementos fundamentales: el volumen de actividad, los costes fijos y los costes variables.

- Volumen de actividad: las ventas representan los ingresos generados por la actividad clínica, es decir, el valor total de los tratamientos realizados en un periodo determinado.

- Costes fijos: los costes fijos son aquellos que se mantienen constantes, con independencia del volumen de ventas. Ejemplos: el salario de recepción, el alquiler del local, la prima de seguros, el mantenimiento de los equipos o el servicio de asesoría.

- Costes variables: los costes variables son aquellos que varían en función del volumen de ventas. Ejemplos: la compra de material, la fabricación de prótesis o las comisiones de los doctores.

Relación entre los tres elementos

El equilibrio entre nivel de ventas, costes fijos y costes variables determina la posición económica de la clínica. Cuanto mayor sea el peso de los costes fijos en la estructura, más alto será el punto de equilibrio y, en consecuencia, mayor el volumen de ventas necesario para cubrirlos.

Por el contrario, una estructura más ligera, con un mayor componente variable, reduce el punto de equilibrio y facilita alcanzar la rentabilidad con un menor nivel de ventas.

Otros elementos:

- Margen de contribución: el margen de contribución es la diferencia entre los ingresos y los costes variables.

Fórmula: Margen de contribución = Ventas – Costes variables.

Indica el margen que genera la clínica para cubrir los costes fijos y, una vez cubiertos, contribuir a la obtención de beneficios.

- Margen neto: el margen neto es la diferencia entre el margen de contribución y los costes fijos.

Fórmula: Margen neto = Margen de contribución – Costes fijos.

Indica el margen que genera la clínica una vez cubiertos los costes variables y fijos, mostrando el resultado económico final obtenido.

Cálculo del punto de equilibrio

El punto de equilibrio se calcula dividiendo los costes fijos entre el margen de contribución (expresado en porcentaje), que representa la diferencia entre las ventas y los costes variables.

Fórmula: Punto de equilibrio = Costes fijos / (1 – % de costes variables sobre ventas)

El resultado indica el nivel mínimo de ventas que la clínica necesita para cubrir todos sus costes. Una vez alcanzado el punto de equilibrio, cualquier incremento en las ventas se traduce directamente en un aumento del beneficio.

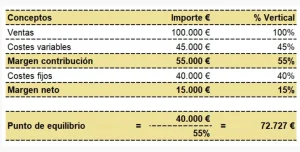

Ejemplo:

Si una clínica dispone de los siguientes datos mensuales, el punto de equilibrio sería:

Esto significa que la clínica debería alcanzar un nivel mínimo de ventas mensuales de 72.727 € para situarse en su punto de equilibrio. Por debajo de ese nivel, incurriría en pérdidas; por el contrario, si lo superara, comenzaría a generar beneficios.

Interpretación práctica del punto de equilibrio

El punto de equilibrio es una herramienta de gestión que permite conocer la situación económica real de la clínica. Indica si el volumen de ventas actual cubre los costes totales y, por tanto, si la clínica opera en zona de pérdidas o de beneficio.

Un punto de equilibrio elevado suele reflejar una estructura de costes fijos excesiva o una baja eficiencia en la generación de ingresos. En estos casos, es necesario revisar la organización interna, el grado de ocupación de la agenda y la rentabilidad de cada área de tratamiento.

Por el contrario, un punto de equilibrio reducido indica una estructura más flexible, capaz de adaptarse mejor a variaciones de la demanda o a cambios en el entorno económico.

Este indicador también sirve como referencia para establecer objetivos de ventas y márgenes de rentabilidad, así como para evaluar el impacto de las decisiones operativas y/o estratégicas.

El punto de equilibrio no debe entenderse como un indicador fijo, sino dinámico, que conviene revisar periódicamente para evaluar la evolución económica de la clínica y la eficacia de las medidas implantadas.

Cómo mejorar el punto de equilibrio

El punto de equilibrio puede mejorarse desde dos perspectivas: reduciendo costes o incrementando ingresos. Ambas requieren una gestión activa y un seguimiento continuo de los indicadores económicos clave.

Reducir el punto de equilibrio implica ajustar la estructura de costes y mejorar la flexibilidad operativa de la clínica. Revisar los costes fijos, controlar los variables y transformar parte de los costes estructurales en costes vinculados a la actividad permite mantener la rentabilidad incluso con un menor volumen de ventas.

Por otro lado, superar el punto de equilibrio exige mejorar la eficiencia y la capacidad productiva. Aumentar el ingreso medio por paciente, optimizar la ocupación de la agenda y mejorar la tasa de aceptación de tratamientos son medidas que aumentan la rentabilidad sin elevar los costes de forma proporcional.

En definitiva, mejorar el punto de equilibrio no consiste únicamente en reducir costes o aumentar el volumen de ventas, sino en gestionar con eficacia la relación entre estructura, productividad y rentabilidad, garantizando la sostenibilidad económica de la clínica a largo plazo.

Reflexión personal

“Los principios y valores de un controller no son incompatibles con los de un doctor; al contrario, son complementarios. Ambos deben desarrollar su labor bajo un riguroso código profesional y ético: el doctor, diagnosticando la mejor solución para los problemas de salud oral, funcional o estética del paciente; y el controller, diagnosticando la mejor solución para los problemas económicos, financieros y de gestión de la clínica.”